- 星空体育官方登录几乎即是好意思到窒息啊!巨星范儿完全-🔥星空app官网版

- 🔥星空app官网版下载v.9.55.87-星空app看到元宝如斯健康、帅

- 星空app但内容上这句话的主要兴趣并不是这个-🔥星空app官网版下载v.

- 🔥星空app官网版下载v.9.55.87-星空app从抖音热梗、热歌的二

- 星空app你会发现她的五官线条十分领略-🔥星空app官网版下载v.9.5

星空体育官方登录它旧年的股价跌了30%-🔥星空app官网版下载v.9.55.87-星空app

|

开头:松果财经 12块操纵的爱尔眼科,该不该买? 作家| 在辉 30块的爱尔眼科念念索再三,没买;20块的爱尔眼科稍微眼馋,没买;面前爱尔眼科股价来到12块操纵,此时,一经不知说念该不该买了。 这其实是一个打趣,自2021年6月的股价高点以来,爱尔眼科一经从42.5元(前复权值)一王人下落至12元操纵。但推进总东说念主数却从2021年9月的27万操纵,涨到了2024年3月的近34万。

“眼茅”接近双腰斩,跟从者依然宽敞。这就是说,仍非凡以万计的投资者认为,爱尔眼科是一家有投资后劲的好公司,以及,它最终有但愿回到一个好价钱。那么,爱尔眼科值得这份跟从吗?又为什么停滞在面前的局面? 爱尔眼科二级阛阓进展与其业务进展的背离,早已是公认的事实。在2023年营收初次冲破200亿、归母净利润初次冲破30亿的情况下,它旧年的股价跌了30%。但即便估值接近十年最低,从股本市值进展、市盈率进展看,股价依然处于合理区间。矛盾背后,缘故很深。

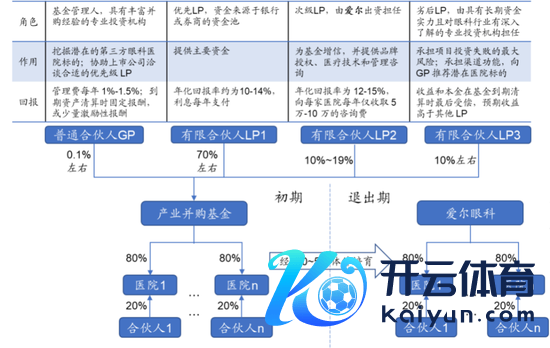

并购隐忧:拔出萝卜带出泥 营收、利润、现款流,爱尔眼科的功绩一直以来都十分优秀,优秀到莫得必要再去死磕数字。坊间对它的推敲,主要也聚会在并购花式过火繁衍风险上,这是不对的要津点。 面前,爱尔眼科的商誉/净钞票比例在33.35%,限度2023年底的商誉达到65.33亿元,同期又计提商誉减值准备约3.84亿元。2014年启动基金并购花式前,爱尔眼科的商誉只好2.49亿元;2015年和2016年达到4.48亿元;2017年剧增到21.22亿元;接下来几年分辨是20.62亿元、26.38亿元、38.78亿元、43.17亿元、54.58亿元、65.33亿元。 这几年,爱尔眼科商誉的复合增速,远超同期营收和净利润的复合增速。但并购对营收和利润的进步又立竿见影,商誉变成了可以隐忍的裂缝。是以在这种情况下,当爱尔眼科旧年默示,并购基金花式的责任一经完成,会在改日冉冉退出历史舞台时,情况其实就“怪起来了”: 限度2023年年底,爱尔眼科领有境内病院256家,门诊部183家,境外还有131家眼科中心及诊所。此外,产业并购基金旗下还有311家机构。若是按照城市数目去推算机构布局的后劲,那爱尔眼科现时的机构数目其实远远够不上天花板。并购基金,为什么要在这个时候渐渐退出?爱尔眼科又为什么要转向自建? 这才是“上市公司+PE”花式确切的问题,它昭着不是爱尔眼科突发奇想,决定要开动整顿商誉问题。而是在它的计策中,并购花式一经快不适应自身的发展了。从“爱尔眼科参投产业基金-产业基金孵化眼科病院-病院盈利后并入上市公司”这个逻辑开赴,问题聚会在以下方面。

第一,爱尔眼科收购盈利病院,把进展欠安的病院驱逐在表外,积存的风险并莫得消散。即即是一经完成收购的病院,溢价问题也被说起了太屡次。是以精辟来说,爱尔眼科的利润增长是东说念主为遴荐的效用,咱们能看到的代价,是现款流压力的放大。 第二,并购基金花式自身就是杠杆,爱尔眼科最终需要对因循杠杆的成本细密。其中一部分红本获取按时固定收益,但还有钞票进展欠安,需要爱尔眼科作念好嘱托为表外钞票兜底的准备。同期,爱尔眼科在收购的历程中,又需要成本开支。 效用就是,筹划性现款的流入履行最终又劳动于限制的成长,它们经由投资渠说念再行流出。最终导致爱尔眼科在净利润、筹划性现款流进展都还可以的情况下,依旧承受较大的资金压力,里面资金是无法保证对表外钞票王人备兜底的——除非不再装入钞票,这是它表态收紧并购基金花式的原因。但要把稳,即便如斯,表外也还非凡百家机构恭候清理。 第三,紧接上文,既然自身获取现款流的智商并不及以因循历久需求,那就对外增发。 昔时几年,爱尔眼科分辨在2018年、2020年和2022年进行了增发,仅2022年就通过增发1.33亿股的样子,召募了35.11亿元资金。数次增发,虽补王人了发展需要的资金,但负面影响雷同存在。 一方面是股本握续增多,现时阛阓总股本数93.28亿,不利于股价的增长,不少投资者都但愿爱尔眼科大略进行回购刊出;另一方面,增发显然稀释了股权,实控东说念主亦然创举东说念主陈邦在2022年增发后,手中的股权便已初次跌破50%。既然如斯,一朝以后需要为其他表外钞票兜底,再次增发也不是弗成能,这有可能变成握住难度的进一步飞腾。 是以,说并购基金应退出历史舞台是有原因的,爱尔眼科走到了新的历史阶段。

回到筹划中枢去 经过多年熟习布局,和对“1+8+N”计策的贯彻,其实优质的并购成见也到了临界点。剩余的阛阓空间里,有布局价值的病院和点位仍然存在,但并不是那种决然就能盈利的病院或者区域。此时,它们更需要的是有质地的筹划花式。比较并购质地一般的钞票,自建成为把控历久发展质地的基础。 这么作念,短期必定耗损利润,但太过祥和这点耗损会残酷一个预期——凭借爱尔眼科的品牌效应、筹划智商,以及在部分地区的病院互补策略,一部分新病院并不是盈利的负担,仅仅在短期共享了爱尔眼科集团的资源价值。 换句话说,在爱尔眼科部分自建新病院落地的本领,它要么是分流了地区内其他爱尔眼科亿元的收入,要么则是运用爱尔眼科的资源打变熟习的筹划花式,并不一定会万古期饰演“负钞票”的变装。这类病院,其实一开动就是业务果实的一部分,爱尔眼科也衔命这条逻辑,以尽可能小的耗损,渐渐完成着从并购增长到内生增长的切换。 为了对花式的切换作念出更好的闪现,咱们还可以从相似的问题切入:咱们经常认为爱尔眼科是轻钞票筹划,是以在看到资金杠杆问题时会认为不安。爱尔眼科因为并购产生商誉,那么商誉在这里到底应该奈何看待?包括对新病院的投资,应该奈何看待? 通俗来说,当爱尔眼科运用成本开支收购一家病院时,这个动作其实包含以下内容:现款流流出;获取病院包括固定钞票、大夫、客源、区域市时势位等身分在内的多元钞票;病院净利润并表,净利润增长;产生商誉。 是以,确切评估的时候,中间成本需要评估,但以历久效用论骁雄才调识破收购的价值——收购实现后,这家病院是不是历久现款流的开头,是不是能产生更多利润。 于是,要津点再行回荡到爱尔眼科入主后,病院的筹划上。自建病院,亦然同理。千亿爱尔眼科之是以看起来活得那么“拧巴”,是因为面前依然是增历久,没办法躺着赢利,必须为了改日致力。 手脚特定区域一经熟习的病院,或者爱尔眼科新开业的病院,其功绩的增长来自以下方面:患者数目的增多、筹划样子的增多、单患者收费的提高。 浩大情况下,单患者收费弗成能大幅提高,这既不适合行业规定,也不利于病院的浩大发展。筹划样子方面,由于眼科的样子相对固定,这项增长更多亦然来自患者因不同问题产生的就医行动。是以,终末这些增长身分都会归结到两个方面:阛阓是不是有更多的眼科疗养需求,爱尔眼科是否能成为用户眼科疗养的首选。 谜底似乎更通俗,眼科都是无法残酷、难以拖延的问题。现时的社会环境和住户生计习尚中,咱们险些看不到总体眼科问题减少的可能。固然从健康角度,这不是一个好音讯。但若是能有一个好的渠说念,尽量匡助住户措置和腐化问题,雷同亦然好的。 2023年,爱尔眼科全年门诊量冲破1500万东说念主次,同比增长34.26%;手术量冲破110万例,同比增长35.95%。2022年,爱尔眼科晓谕,改日十年将干涉200亿元,潜入支握眼健康公益事迹和东说念主才科研事迹的发展。  (图源:爱尔眼科) (图源:爱尔眼科)

言尽于此,咱们得以团结为什么爱尔眼科一边强调要不竭让优质医疗资源走到更多老匹夫身边,一边又在淡化助力我方高速发展的杠杆花式,转向自握自建。原因其着实之前就一经由创举东说念主闪现:爱尔眼科面前要作念的事,一经是一代东说念主的方针,也作念好了用一代东说念主的期间去缔造的准备。 那么短期看,波动照旧会存在,要津是历久趋势会保握正确。增长花式的切换,将让爱尔眼科进一步走向永续筹划。而对于那些计策布局中具体的问题,其着实2022年定增时,往返所便已用历时一年半的三轮问询,让爱尔眼科说了个分解。 世上莫得永恒跑得快的白马,但白马的基因历久如一。今天,爱尔眼科在低谷资格多空博弈,正值闪现阛阓正在不对中逐渐作念出遴荐。来来经常,行者擦肩,陪同爱尔眼科成长的东说念主,到了交替的时候。 股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 星空体育官方登录 |